賛育会の事業と地域支援活動に

ご参加ください

高齢者の居場所づくりなど

60を超える様々な地域支援活動を行っています。

また、新たに

「赤ちゃんのいのちを守るプロジェクト」

を開始し、

社会的なセーフティネットワーク

づくりにも取り組んでいます。

これらの活動は皆さまからのご寄付によって

支えられています。

皆さまの温かいご支援をお願いいたします。

この精神とともに、地域の人々の

「生きる」と「笑顔」を、

100年を超えて、支え続けています。

医療・保健事業

高齢者福祉事業

保育事業

寄付金・募金の使途について

ご寄付は、以下の寄付者のご意向にかなった

目的に使用させていただきます。

- 賛育会が行う事業全般

- 賛育会の施設整備

- 地域支援活動

- 赤ちゃんのいのちを守るプロジェクト

- 被災地への職員派遣費用

- その他の様々な支援

お手続きの方法について

01:ご寄付

個人や法人、金額に関わらず、年間を通してお受けしています。

クレジットカード決済・コンビニ決済・Pay-easy(ネットバンキング)・銀行振込でのご寄付

専用サイトにて、1,000円以上からご寄付いただけます。

赤ちゃんのいのちを守るプロジェクトサポーターの方もこちらからお申し込みいただけます。

郵便振替でのご寄付

ご希望の方は、お電話にて下記までご連絡ください。専用振替用紙をお送りさせていただきます。

賛育会法人事務局 TEL:03-3622-7614

*郵便振替制度上、専用振替用紙でのお振り込みの際に振替手数料110円をご負担いただくこととなります。

現金での寄付(直接持参)

各施設・病院の窓口または法人事務局までお持ちください。

●領収証について:寄付お申込みの際には、必ず領収証についてのご希望をお知らせください。

02:賛育会後援会会員として継続的にご支援

賛育会後援会は、賛育会をサポートし応援している団体です。

賛育会の活動に共感くださり、後援会員として活動を支え、応援してくださる方をお待ちしています。

- 個人の方:維持会員

- 法人:賛助会員

会員の方へは後援会だより「さんいく」・賛育会広報誌「San-iku通信」をお届けし、

事業活動についてお知らせいたします。

賛育会後援会:維持会員(個人)年会費

A:5万円 B:3万円 C:1万円 D:5千円 E:3千円

賛育会後援会:賛助会員(法人)年会費

A:30万円 B:20万円 C:10万円

後援会の維持会費・賛助会費は全額、賛育会への定額・継続寄付として、

賛育会の行う社会福祉事業や地域支援活動及び支援者募集費用等に使わせていただきます。

●会費のお支払いについて

専用サイトにて、1,000円以上からお手続きいただけます。

●賛育会後援会について

税制上の優遇措置について

社会福祉法人賛育会へのご寄付、または賛育会後援会の会員会費は、個人・法人ともに税制上の優遇措置が受けられます。

個人の方

所得税

以下の「所得控除」または「税額控除」のどちらかを選択することができます。

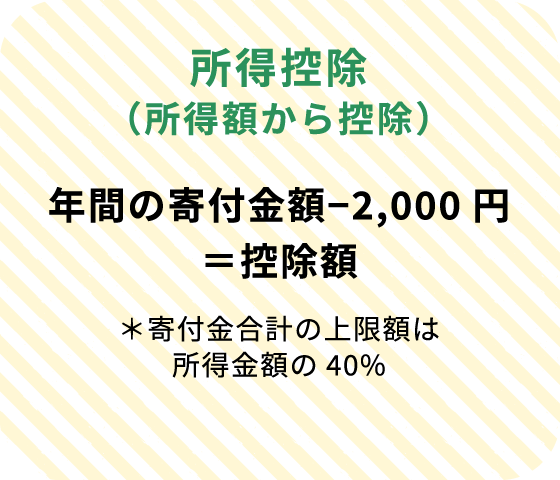

【所得控除】

その年に支出した寄付金額(会費)-2,000円が年間所得から控除されます。

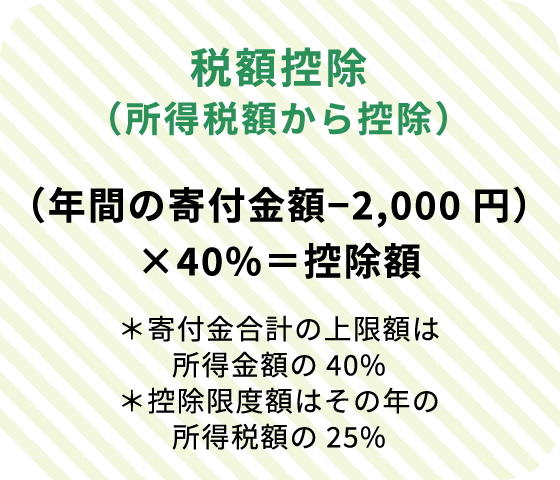

【税額控除】

その年に支出した寄付金額(会費)-2,000円の40%が所得税額から控除されます。

※寄付金額は、総所得金額の40%が限度です。

※税額控除額は、所得税額の25%が限度です。

>詳しくは国税庁ホームページ 「寄附金を支出したとき」をご覧ください。

控除の手続き

寄付金控除を受けるためには、1月1日から12月31日までの寄付について、

翌年3月15日までにお住いの管轄税務署で確定申告を行う必要があります。

それにより、寄付をされた年分の所得税還付と、翌年度分の住民税の税額控除が受けられます。

相続税

相続により取得した財産の一部または全部を相続税の申告書の提出期限までに寄付した場合、

寄付した財産に相続税が課税されません。

*お手続きの詳細は、お近くの税務署にお問い合わせください。